Recherchez dans la documentation

-

Premiers pas

-

La saisie d'hypothèse

- Saisir une hypothèse

- Saisir une hypothèse en montant

- Saisir une hypothèse en variation

- Saisir une hypothèse en fonction du chiffre d’affaires (charge variable)

- Choisir la temporalité de l'hypothèse

- La saisie avancée des hypothèses

- La saisonnalité des hypothèses

- Modifier les délais de paiements

- Saisir un nouvel investissement

- Différencier les types de dépenses

- Différencier les produits

- Gestion des stocks

- Questions fréquentes sur la modélisation

-

Modéliser les aides d'État (Crise COVID-19)

-

Le paramétrage projet

-

Les états financiers

-

Les outils

-

Les stress-tests

Remboursement accéléré du crédit d’impôt

Dans le cadre de la crise COVID-19, différentes mesures gouvernementales sont mises en place pour soutenir les entreprises françaises.

Le présent article traite du remboursement accéléré du crédit d’impôt sur les sociétés.

En quoi consiste l'aide ?

Dans le contexte de la crise COVID-19, les entreprises bénéficiant d’un crédit d’impôt sur les sociétés (notamment CIR, CII, CICE) peuvent en demander le versement accéléré sans attendre le dépôt de leur déclaration de résultat (liasse fiscale). Cette mesure concerne les crédits d’impôts dus en 2020 au titre de l’exercice 2019.

Comment modéliser un paiement anticipé de crédit d'impôt dans l'application ?

Le versement anticipé d’une créance d’impôt est financièrement équivalent à une avance de trésorerie accordée à l’entreprise.

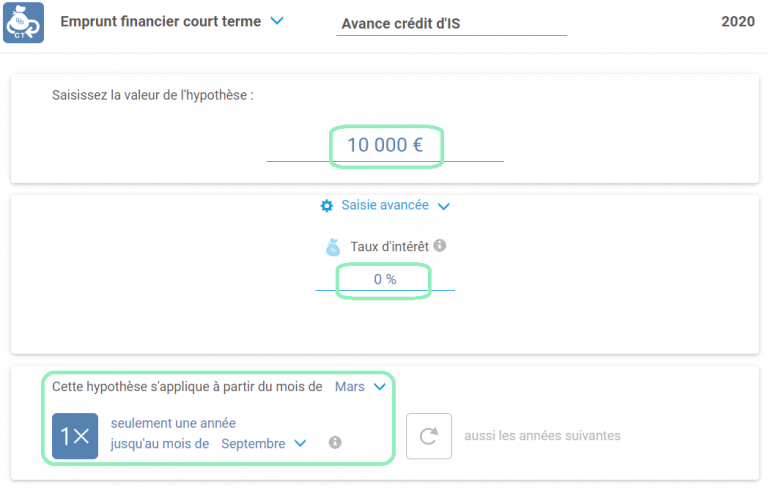

Ainsi, le remboursement accéléré du crédit d’IS va pouvoir être modélisé dans l’application au moyen d’un bloc d’Emprunt financier court terme à taux 0%.

Par exemple, pour simuler le versement dès le mois de mars 2020 d’un crédit d’impôt de 10 000 € théoriquement restituable en septembre, saisissez l’hypothèse d’emprunt financier court terme pour un montant de 10 000 €, applicable de mars à septembre de l’année 2020 :

Source :

Cette article à été mis à jour le 20/11/2020.